Ορισμός και χρήση OSS (One-Stop Shop)

Το σύστημα OSS (One-Stop Shop) είναι μια ηλεκτρονική πλατφόρμα που δημιουργήθηκε με απόφαση της Ευρωπαϊκής Ένωσης, όπου μπορούν να εγγραφούν (υπό προϋποθέσεις) επιχειρήσεις που δραστηριοποιούνται σε διασυνοριακές πωλήσεις, ώστε να μπορούν εύκολα να αποδίδουν τον ΦΠΑ που αντιστοιχεί στις πωλήσεις προς καταναλωτές σε άλλα κράτη-μέλη. Το OSS χρησιμοποιείται κατά κύριο λόγο σε πωλήσεις προς μη-υποκείμενους στο φόρο καταναλωτές (π.χ. B2C) που διαμένουν σε κράτος-μέλος εντός Ευρωπαϊκής Ένωσης.

Δημιουργία φόρου στο Elorus

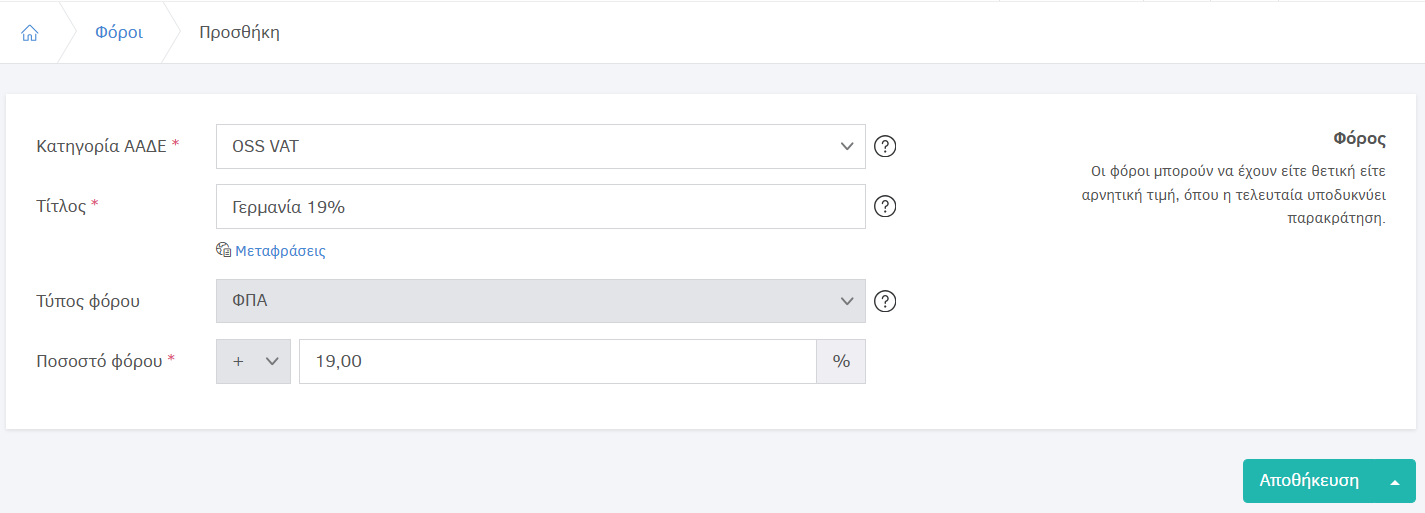

Αρχικά θα χρειαστεί να προσθέσετε τον φόρο OSS VAT που αντιστοιχεί στη χώρα του καταναλωτή, κάνοντας διαδοχικά κλικ από το κεντρικό μενού στις Ρυθμίσεις > Φόροι > Προσθήκη (πάνω-δεξιά στη σελίδα).

- Κατηγορία ΑΑΔΕ: Επιλέγετε «OSS VAT» από το αναδυόμενο μενού.

- Τίτλος: Ορίζετε τον τίτλο του φόρου όπως επιθυμείτε (π.χ. «Γερμανία» ή «Γερμανία 19%»).

- Ποσοστό φόρου: Συμπληρώνετε το ποσοστό φόρου που αντιστοιχεί στην εκάστοτε χώρα.

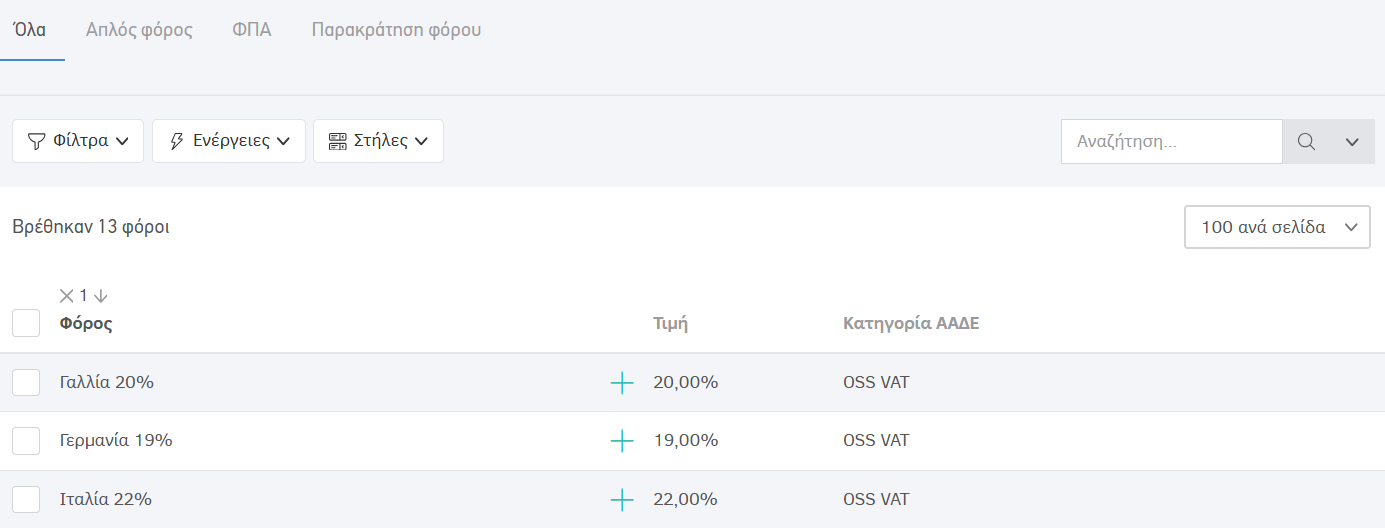

Εάν οι πελάτες σας βρίσκονται σε διάφορες χώρες της Ευρωπαϊκής Ένωσης, θα πρέπει να δημιουργήσετε ξεχωριστό φόρο OSS VAT για κάθε χώρα.

Χρήση φόρου στα παραστατικά

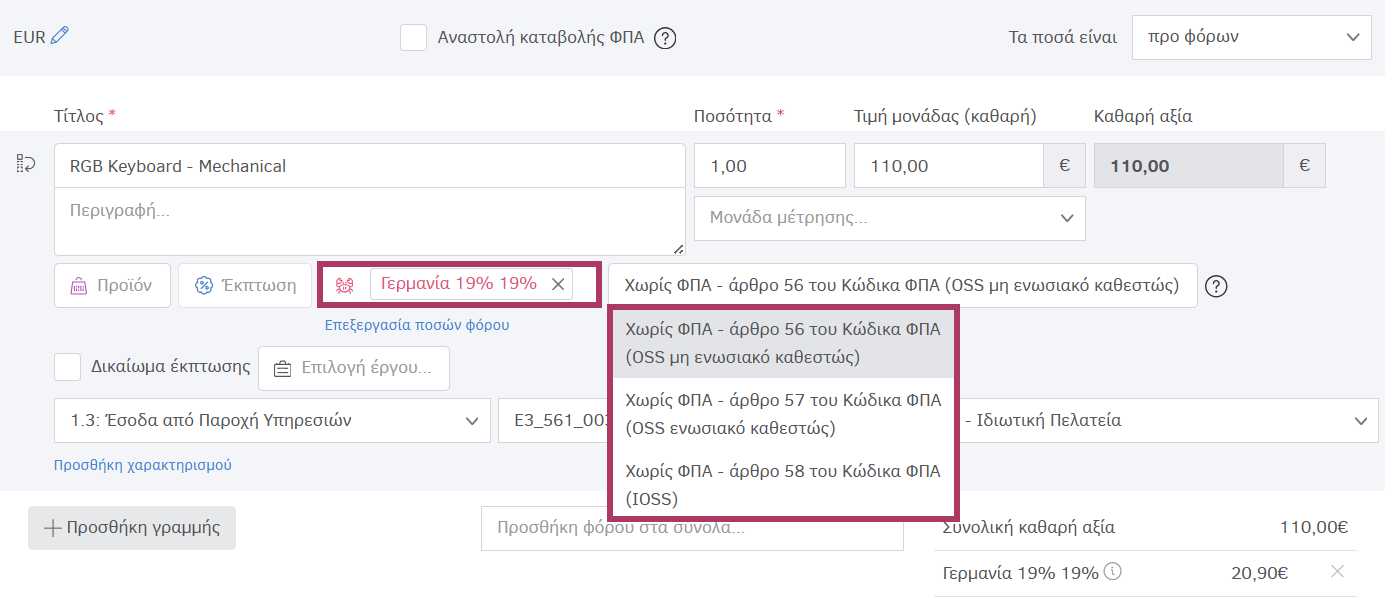

Μετά την επιτυχή δημιουργία των φόρων όπως παρουσιάστηκε παραπάνω, θα είναι πλέον εφικτή η χρήση τους κατά τη δημιουργία ενός παραστατικού, κάνοντας διαδοχικά κλικ από το κεντρικό μενού στις Πωλήσεις > Προσθήκη.

Ο φόρος συμπληρώνεται πάντοτε στις γραμμές προϊόντων, όπου ανάλογα με τη χώρα του καταναλωτή θα επιλέξετε τον αντίστοιχο OSS VAT. Στο παρακάτω παράδειγμα χρησιμοποιήθηκε OSS VAT 19% για πώληση προς ιδιώτη που διαμένει στη Γερμανία.

Με την εισαγωγή του OSS VAT, θα παρατηρήσετε πως ανοίγει ένα δεύτερο σχετικό πεδίο όπου δηλώνεται το άρθρο εξαίρεσης ΦΠΑ. Τα συγκεκριμένα άρθρα χρησιμοποιούνται μόνο σε περιπτώσεις OSS VAT και η επιλογή του άρθρου εξαρτάται από την εκάστοτε περίπτωση.

- Άρθρο 56 του Κώδικα ΦΠΑ (OSS μη ενωσιακό καθεστώς): Χρησιμοποιείται συνήθως για πωλήσεις ψηφιακών υπηρεσιών (όχι αγαθών/προϊόντων) από επιχειρήσεις με έδρα εκτός Ευρωπαϊκής Ένωσης προς μη-υποκείμενους στο φόρο καταναλωτές (π.χ. ιδιώτες) εντός Ευρωπαϊκής Ένωσης. Για παράδειγμα, μια καναδική εταιρεία software, η οποία έχει επιλέξει ως κράτος-μέλος εγγραφής της την Ελλάδα, κάνει πωλήσεις σε μορφή μηνιαίας συνδρομής προς ιδιώτες καταναλωτές στην Ισπανία.

- Άρθρο 57 του Κώδικα ΦΠΑ (OSS ενωσιακό καθεστώς): Αφορά κυρίως ενδοκοινοτικές πωλήσεις (προϊόντα ή υπηρεσίες) από επιχειρήσεις με έδρα στην Ευρωπαϊκή Ένωση, προς μη-υποκείμενους στο φόρο καταναλωτές (π.χ. ιδιώτες) άλλου κράτους-μέλους εντός Ευρωπαϊκής Ένωσης. Για παράδειγμα, μια ελληνική εταιρεία πραγματοποιεί λιανικές πωλήσεις μέσω e-shop σε τελικούς καταναλωτές στη Γερμανία.

- Άρθρο 58 του Κώδικα ΦΠΑ (IOSS - Import OSS): Χρησιμοποιείται συνήθως από επιχειρήσεις με έδρα εκτός Ευρωπαϊκής Ένωσης, για την πώληση αγαθών/προϊόντων (όχι υπηρεσιών) χαμηλής αξίας προς μη-υποκείμενους στο φόρο καταναλωτές (π.χ. ιδιώτες) εντός της Ευρωπαϊκής Ένωσης. Για παράδειγμα, μια κινεζική εταιρεία, έχοντας ως μεσάζοντα εταιρεία που δραστηριοποιείται στην Ελλάδα, πραγματοποιεί λιανικές πωλήσεις μικρής αξίας προς καταναλωτή που διαμένει στην Γαλλία.

Επισημαίνουμε πως τα παραπάνω παραδείγματα είναι ενδεικτικά. Η επικοινωνία με τον φορολογικό σας σύμβουλο είναι απαραίτητη, ώστε να σας κατευθύνει βάσει των αναγκών σας.

Εμφάνιση φόρου στις γραμμές σύνοψης

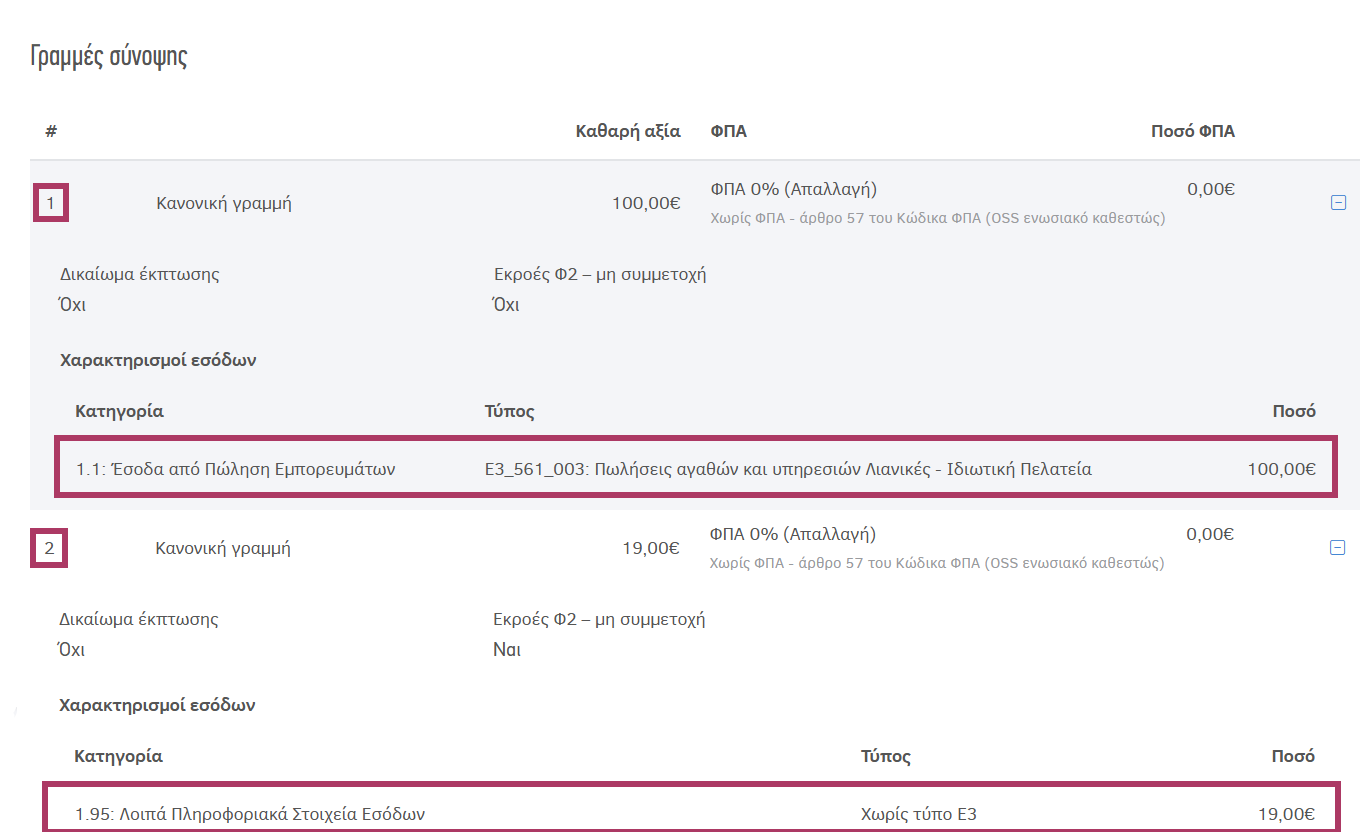

Κατά τη διαβίβαση των παραστατικών στο myDATA είναι σημαντικό να διαφοροποιείται η καθαρή αξία της γραμμής προϊόντος από την αξία του ΦΠΑ της χώρας του καταναλωτή στις γραμμές σύνοψης. Το Elorus διαβιβάζει αυτόματα τις ορθές πληροφορίες στο myDATA, χωρίς να χρειάζεται χειροκίνητη επέμβαση από τον χρήστη.

Για παράδειγμα, αν η καθαρή αξία ενός παραστατικού που περιέχει ένα προϊόν/υπηρεσία είναι 100€ και ο OSS VAT είναι 19% (δηλαδή 19€ βάσει καθαρής αξίας) το παραστατικό θα διαβιβαστεί στο myDATA σε δύο ξεχωριστές γραμμές σύνοψης, όπως φαίνεται στο παράδειγμα της φωτογραφίας.

Η πρώτη γραμμή περιέχει την καθαρή αξία του προϊόντος (100€), μηδενικό ΦΠΑ και χαρακτηρισμούς εσόδων αυτούς που έχουν οριστεί στο παραστατικό.

Η δεύτερη γραμμή περιλαμβάνει την αξία του ΦΠΑ του κράτους-μέλους (19€), μηδενικό ΦΠΑ και χαρακτηρισμούς εσόδων 1.95: Λοιπά Πληροφοριακά Στοιχεία Εσόδων | Χωρίς τύπο Ε3.